تحلیل هفتگی بازارهای جهانی

January 10, 2023

تحلیل هفتگی بازارهای جهانی (09 تا 13 ژانویه 2023)

در هفته جاری چند رویداد مهم می تواند بازارها را تحت تاثیر قرار دهد و نوسانات قابل توجهی در بازار ایجاد کند. روز سهشنبه اجلاس استقلال بانکهای مرکزی در سوئد برگزار میشود. در اجلاس سوئد رهبـران بانک های مرکزی گـرد هـم میآیند و سخنرانیهایی نیز در خلال جلسه یا حاشیه جلسه خواهند داشت که توجه سرمایهگذاران را به خود جلب خواهد کرد. داده های تورمی (CPI) در آمریکا و استرالیا منتشر خواهد شد. همچنین نتایج تولید ناخالص داخلی بریتانیا نیز میتواند یادآور رکود قریب الوقوع سهمگین باشد. از سوی دیگر بازگشاییها در چین نیز در رصد سرمایه گذاران خواهد بود.

فهرست محتوای این تحلیل...

اجلاس استقلال بانک های مرکزی در سوئد در کانون توجهات

اجلاس استقلال بانکهای مرکزی در سوئد سخنرانان مهم زیای خواهد داشت از جمله آقای پاول رئیس فدرال رزرو ، مکلم رئیس بانک مرکزی کانادا، بیلی رئیس بانک مرکزی انگلستان، کورودا رئیس بانک مرکزی ژاپن، نائب رئیس بانک مرکزی آلمان و …. بیشک سخنرانی آقای پاول، رئیس فدرال رزرو در کانون توجهات خواهد بود. احتمالا آقای پاول تلاش کند در مورد سیاستهای داخی آمریکا اظهار نظر نکند. در صورت صحبت در مورد سیاستهای پولی داخلی آمریکا ممکن است بازارها را ناامید کند و همچنان بر سیاستهای مهار تورمی تاکید داشته باشد. هر نوع تغییر در دیدگاه چشم انداز نرخ بهره می تواند منجر به تقویت دلار و تضعیف بازار سهام و اونس شود.

آیا تورم ایالات متحده واقعا مهار شده است؟

نتایج منتشر شده برای تورم در سه دوره آخر که در سال 2022 منتشر شد، کاهش های متوالی را نشان داده است. انتظار می رود در روز پنجشنبه، دادههای تورمی CPI آمریکا کاهش قابل تاملی را نشان دهد و شاخص قیمت مصرف کننده از ۹.۱% در تابستان گذشته و سپس 7.1% در ماه قبل به ۶.۵% در دسامبر کاهش یابد. در صورتیکه نتایج همانند انتظارات منتشر شود، فدرال رزرو جسارت بیشتری برای ادامه سیاستهای فعلی خود خواهد یافت. در صورتیکه تورم ماه دسامبر به میزان انتظار کاهش یابد، شاهد افت دلار و رشد بازار سهام و رشد اونس خواهیم بود. در غیر این صورت یعنی اگر نتایج منتشر شده تورم را بالاتر از ماه قبل یا کمتر از انتظارات، کاهشی نشان دهد، دلار مجدد تقویت خواهد شد و این به ضرر بازار سهام و اونس خواهد بود.

در روز جمعه نتیجه نظر سنجی دانشگاه میشیگان در قالب شاخص انتظارات مصرف کننده و شاخص تمایلات مصرف کننده منتشر خواهد شد. پیشبینی ها حاکی از افزایش جزئی در شاخص ماه ژانویه است. در صورتیکه این پیشبینیها تائید شود، از سوی سرمایه گذاران به عنوان نشانه تاکیدی بر کاهش فشارهای تورمی تعبیر خواهد شد و باعث تضعیف بیشتر دلار و ادامه افزایش سهام و اونس خواهد شد.

پوند بی رمق در سال 2023

میتوان گفت بریتانیا بحران زدهترین اقتصاد را در میان کشورهای همتراز خود دارد. این کشور با انواع متفاوتی از مشکلات دست به گریبان است. به احتمال بسیار زیاد می توان گفت بریتانیا هم اکنون نیز در رکود اقتصادی به سر میبرد. برگزیت یکی دیگر از عواملی بوده است که بحران هزینه زندگی را در بریتانیا تشدید کرده است. شکست سیاستهای دولت خانم تراس نیز علاوه بر پیامدهای اقتصادی منفی، موجب هزینه های زمانی زیادی برای بریتانیا شده است. پس از بهبود نسبی پوند در سه ماهه سوم 2022، مجددا پوند از دسامبر سال 2022 رالی نزولی خود را شروع کرده است و با وجود مشکلات فراوان پیشروی انگلستان انتظار می رود این ریزش در سال 2023 تشدید شود. مگر اینکه اتفاق غیر منتظره ای بیفتد یا شاخص دلار به میزان قابل توجهی تضعیف شود.

انتظار میرود دادههای اقتصادی که در روز جمعه منتشر می شوند، مجددا شرایط بحرانی ای که بریتانیا با آن مواجه است را نشان دهند. پیشبینیها حاکی از این است که تولید ناخالص داخلی پس از افزایش در ماه اکتبر، دوباره در ماه نوامبر کاهش یابد که این میتواند موجب تضعیف پوند شود. سایردادههای مهم شامل تولیدات صنعتی، تراز تجاری و تولیدات کارخانجات برای ماه نوامبر است که در روز جمعه منتشر می شود و همگی اطلاعات مفیدی در مورد رشد اقتصادی بریتانیا در اختیار سرمایه گذاران قرار میدهند.

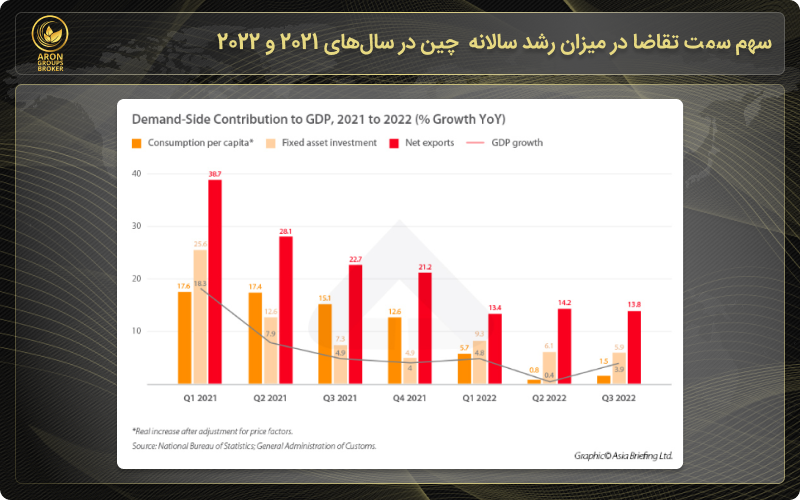

بازگشایی چین رونق اقتصاد جهانی یا عامل تورم؟!

علیرغم چرخش ناگهانی و البته تحت فشار دولت چین در قبال سیاست کووید صفر و انجام اقداماتی برای بازگشایی اقتصادی تدریجی که خوشبینی ها برای بهبود تقاضا را افزایش داده هاست، اما مواردی همچون افزایش مبتلایان به کووید و افزایش میزان مرخصیهای درمانی مبتلایان به کووید تردیدهای جدی در مورد عادی شدن شرایط اقتصاد چین در بازار ایجاد کرده و میزان خوشبینی های اولیه را کاهش داده است. در نتیجه بازارهایی مانند نفت و مواد اولیه که در صنایع چین مورد استفاده قرار میگیرد، تحت تاثیر منفی این شرایط قرار گرفته اند.

در روز پنجشنبه شاخص قیمت مصرف کننده(CPI) و شاخص قیمت تولید کننده(PPI) ماه دسامبر منتشر خواهد شد. هر نوع افزایش در این شاخص ها نشانه بهبود تقاضا از طرف سرمایه گذاران تعبیر خواهد شد و می تواند موجب افزایش قیمت نفت و سایر کامودیتی ها شود. در نتیجه تاثیر مستقیم بر افزایش قیمت ارزهای کالا محور همانند دلار استرالیا، دلار نیوزیلند و دلار کانادا خواهد گذاشت.

رویارویی استرالیا با تورم چگونه خواهد بود؟

روز چهارشنبه شاخص قیمت مصرف کننده(CPI) برای استرالیا منتشر خواهد شد. انتطار میرود تورم کاهش را نشان دهد. در صورتیکه نتایج بر خلاف انتظارات باشد و تورم افزایشی باشد یا کمتر از انتظارات کاهش یابد، می تواند موجب تقویت دلار استرالیا شود. ضمن اینکه داده های اقتصادی چین نیز در صورتیکه افزایشی باشند، می توانند موجب تقویت دلار استرالیا و رشد بازار سهام استرالیا شوند.

بهروز رسانی تکمیلی - 14 ژانویه 2023

نقش کلیدی ایالات متحده در استمرار ریسک پذیری بازار

این هفته بازار زیر سایه سنگین دادههای اشتغال ایالات متحده که روز جمعه منتشر شده بود، شروع به کار کرد. با وجود اینکه دادههای اشتغال مختلط بود اما بازار تمایل داشت نیمه پر لیوان را ببیند. بنابراین دلار به افت و اونس و سهام ها به رشد خود ادامه دادند.

همانطور که انتظار میرفت آقای پاول، رئیس فدرال رزرو، در سخنرانی خود از هرگونه اظهار نظر در مورد سیاستهای پولی داخلی آمریکا خودداری کرد و سرمایه گذاران دنبال شواهد را مایوس کرد. بدین ترتیب هرچند با دامنه نوسان کمتر اما جو ریسک پذیری بازار همچنان ادامه پیدا کرد.

سرانجام روز انتظار فرا رسید و دادههای تورمی طبق پیشبینی ها منتشر شد و تورم به زیر 7% کاهش یافت. درنتیجه بازدهی خزانهداری ایالات متحده و دلار افت کرد، سهام ها افزایش یافتند و هر اونس طلا به 1900 دلار رسید. در پی این نتایج، احتمال افزایش ۰.۲۵ درصدی نرخ بهره فدرال رزرو در جلسه ماه فوریه به بالای ۹۰% افزایش یافت.

اما آخرین ضربه کاری را نتایج گزارش درآمدزایی سه ماهه چهارم شرکتهای بانکی آمریکا همانند بانک آمریکا، جی پی مورگان، سیتی گروپ و … و همچنین دادههای دانشگاه میشیگان بر پیکر دلار وارد کرد.

در مجموع گزارش درآمدزایی شرکتهای بانکی آمریکا مثبت بود و شاخص انتظارات و تمایلات مصرفکننده دانشگاه میشیگان نیز بهبود قابل قبولی را برای ماه ژانویه نشان داد. شاخص دلار حمایت بسیار قوی 102.948 را شکست، اونس خود را به محدوده کلیدی 1921 رساند، در بازارهای سهام و کریپتو کارنسی جشن برپا شد و بیت کوین پس از 9 هفته درگیری فرسایشی با محدوده 16،169 تا 17،500 دلار نهایتا با قدرت مقاومت 17،500 دلار را شکست و اکنون در محدوده مقاومت کلیدی21،000 قرار گرفته است.

دادههای بریتانیا برای اثبات خود به تلاش فراوان نیاز دارند!!

با توجه به ضعف دلار در طول هفته، جفت ارز GBPUSD دلار رشد نسبی را تجربه کرد. اگرچه تولید ناخالص داخلی انگلستان بهتر از انتظارات یعنی 0.2- درصد، منتشر شد اما نتوانست به رشد پوند کمک کند. چرا که چالشهای گذشته، همچنان پابرجاست ، بحران هزینه زندگی همچنان وجود دارد و ریسک رکود همچنان فزاینده است. در واقع عاملی که باعث بهبود نتایج تولید ناخاص داخلی بریتانیا بوده، افزایش درآمد بخش خدمات بوده است.

در چین و استرالیا چه گذشت؟!

تورم استرالیا برای ماه نوامبر در اشل سالانه بیش از مقادیر مورد انتظار افزایشی بود. که منجر به تقویت مقطعی اوزی (دلار استرالیا) شد.

شاخص قیمت مصرف کننده چین برای ماه نوامبر در ارزیابی سالانه طبق انتظارات 1.8% منتشر شد. که نسبت به دوره قبل افزایش 0.2 درصد داشته است. همچنین شاخص قیمت تولید کننده چین برای ماه نوامبر در ارزیابی سالانه که پیشبینی برای آن %0.1- بود، %0.7- اعلام شد. علت افزایش نرخ سالانه تورم مصرفکننده چین در ماه دسامبر ،افزایش قیمت مواد غذایی بوده است. انتظار میرود تورم چین در سهماهه اول سال 2023 به روند صعودی خود ادامه دهد.

همچنین در روز جمعه تراز تجاری چین منتشر شد، دادههای چین نشان داد که مازاد تجاری از ۶۹.۸ میلیارد دلار در نوامبر به ۷۸ میلیارد دلار افزایش یافته است. با انتشار بهتر از انتظارات مازاد تجاری شاخص کامپوزیت شانگهای افزایش یافت.

کپی لینک

کپی شد!