تحلیل هفتگی بازارهای جهانی

July 23, 2023

تحلیل هفتگی بازارهای جهانی (24 تا 28 جولای 2023)

هفته پیشرو، هفته پر هیاهویی خواهد بود. از یک سو پس از یک ماه انتظار فدرال رزو جلسه خواهد داشت تا شاید توقف چرخه انقباضی خود را از ماه بعد اعلام کند، از سوی دیگر بانک مرکزی اروپا و بانک مرکزی ژاپن جلسه خواهند داشت تا آخرین تصمیمات خود را در مورد نرخ بهره اعلام کنند. غولهای فناوری، سهم عمدهای در گزارشات درآمدزایی هفته پیشرو خواهند داشت. همچنین با انبوهی از دادههای اقتصادی مواجه هستیم. برآورد اولیه PMIهای حوزه یورو برای ماه جولای، برآورد اولیه تولید ناخالص داخلی (GDP) ایالات متحده در سه ماهه دوم، شاخص سفارشات کالاهای بادوام، آخرین نتایج شاخص تورمی PCE و برآورد اولیه شاخص بهای مصرف کننده (CPI) جولای برای حوزه یورو از جمله دادههای اقتصادی تاثیر گذار این هفته بر نوسانات بازار هستند.

آنچه در این تحلیل می خوانید…

– آیا فدرال رزرو بار دیگر شیطنت خواهد کرد و بازار را در بهت فرو خواهد برد؟!

– تورم و تاب آوری اقتصادی در ایالات متحده، تقابل یا تعامل؟!

– هنرنمایی غولهای فن آوری و انرژی در سومین هفته گزارشهای درآمد زایی

– آیا بانک مرکزی اروپا لحن هاوکیش خود را برای جلسات بعدی حفظ خواهد کرد؟

– نشست بانک مرکزی ژاپن و انتظار چندانی که از آن نمیرود!!

آیا فدرال رزرو بار دیگر شیطنت خواهد کرد و بازار را در بهت فرو خواهد برد؟!

افزایش 0.25 درصدی نرخ بهره توسط فدرال رزرو (FED) در جلسه آتی به طور کامل قیمت گذاری شده است اما انتظار برای ایجاد یک توقف طولانی مدت در افزایش نرخ بهره که اکنون انتظار غالب در بازار است، همچنان با دیدگاه سیاست گذاران فدرال رزرو در تضاد است. سیاستگذاران فدرال رزرو در پی تشدید تورم قبلاً برای افزایش 50 واحدی نرخ بهره تا پایان سال جاری تاکید کرده بودند. با توجه به شگفتی های نزولی اخیر در تورم ایالات متحده اخیرا، فعالان بازار نظاره گر این هستند که چگونه فدرال رزرو ممکن است به این موضوع رسیدگی کند.

احتمالا فدرال رزرو به مواضع وابسته به داده های خود پایبند خواهد ماند و لحن محکم خود را حفظ خواهد کرد که مبارزه با تورم ایالات متحده پایان نیافته است. بهروزرسانیهای جدید در مورد چشمانداز اقتصادی فدرال رزرو تنها در جلسه سپتامبر ارائه میشود. لذا این هفته، تفسیر مسیر نرخ بهره فدرال رزرو حول بیانیه سیاست فدرال رزرو و کنفرانس مطبوعاتی جروم پاول، رئیس فدرال رزرو، خواهد چرخید.

هر نوع لحن هاوکیشی برای ادامه بیشتر نرخ بهره که از سخنان آقای پاول و بیانیه فدرال رزرو استنباط شود، از دلار حمایت خواهد کرد.

تورم و تاب آوری اقتصادی در ایالات متحده، تقابل یا تعامل؟!

انتظار میرود برآورد اولیه تولید ناخالص داخلی سه ماهه دوم ایالات متحده به 1.8 % در سه ماهه دوم برسد که کمی کمتر از 2 % در سه ماهه اول است، اما با این وجود، این مقدار نیز نشان می دهد که ایالات متحده هنوز در رکود نیست.

هر نتیجه قوی تر از حد انتظار ممکن است به احتمال زیاد اطمینان بیشتری برای امیدهای فعلی در مورد فرود نرم ایجاد کند و بیشتر در برابر صحبت های مربوط به رکود عقب نشینی کند. اما با توجه به اینکه داده ها عقب مانده اند، تمرکز بیشتر بر شرایط آینده نگر همچنان می تواند توجه بیشتری را به فصل درآمد ایالات متحده و نشست فدرال رزرو جلب کند.

ماه گذشته، شاخص قیمت PCE ایالات متحده نسبت به سال قبل 3.8 % افزایش داشت که پایینترین میزان از آوریل 2021 است. Core PCE، که معیار ترجیحی فدرال رزرو برای تورم است، در ماه می به 4.6 % در سال تبدیل شد و از 4.7 % در آوریل کاهش یافت.

انتظار میرود در ماه ژوئن، تعدیل بیشتر در فشارهای قیمتگذاری ادامه یابد و شاخص قیمت PCE از 3.8 % قبل به 3.1 % کاهش یابد، در حالی که Core PCE از 4.6 % قبل به 4.2 % سالانه کاهش یابد. با این وجود، مقدار 4.2 % برای Core PCE هنوز دو برابر نرخ تورم 2 درصدی فدرال رزرو است و همچنان می تواند با توجه به تداوم در ماه های آینده، احتمال افزایش بیشتر نرخ بهره را روی میز بگذارد.

روز دوشنبه نیز برآورد اولیه PMI های ماه جولای منتشر میشود و نتایج بهتر از انتظارات میتواند دست فدرال رزرو برای اتخاذ لحن هاوکیشتر باز بگذارد.

هنرنمایی غولهای فن آوری و انرژی در سومین هفته گزارشهای درآمد زایی

فصل درآمدهای ایالات متحده در هفته پیشرو با سرعت بالاتری جریان خواهد داشت و بازار چشم انتظار انتشار درآمدهای غولهای فناوری بزرگ همانند آلفابت (GOOGL)، مایکروسافت (MSFT)، متا (META)، ویزا کارت (V)، مستر کارد (MA) و …خواهد بود. تاکنون، از 15 درصد شرکتهای S&P500 که درآمد خود را منتشر کردهاند، 73% بهتر از انتظارات بودهاند که با میانگین عملکرد 10 سالهS&P500 مطابقت دارد.

همچنین هفته گذشته شاهد رشد بیشتر در بخش های ارزشی بازار سهام ایالات متحده بودیم، به طوری که داوجونز برای نهمین جلسه متوالی افزایش یافت و برای اولین بار در 22 ماه گذشته بالای 35000 دلار بسته شد. از سوی دیگر، نزدک به دنبال انتشار درآمدهای نتفلیکس و تسلا کمی افت داشت.

با توجه به افزایش ارزشهای کلان فناوری از ابتدای سال، درآمدهای آتی برای توجیه ارزشگذاری برتری که توسط این بخش اعمال میشود، قابل مشاهده خواهد بود. فعالان بازار همچنین مراقب هر گونه راهنمایی از سوی این شرکت های فناوری برای پیشبرد رقابت برای ارائه ابزارهای هوش مصنوعی مولد به مصرف کنندگان خواهند بود.

در کنار غولهای فناوری شرکتهای نفتی همانند اکسون موبیل (XOM)، و چورون(CVX) نیز گزارش های در آمدزایی خود را منتشر خواهند کرد. نتایج گزارش این شرکتها نیز می تواند نوسانات قیمت در بازار انرژی را تحت تاثیر شدید خود قرار دهد. از دیگر چهرههای شاخص گزارشهای این هفته میتوان به کوکاکولا (KO)، آمازون (AMZN) و بوئینگ (BA) اشاره کرد.

آیا بانک مرکزی اروپا لحن هاوکیش خود را برای جلسات بعدی حفظ خواهد کرد؟

بانک مرکزی اروپا در نشست ژوئن خود تسهیلات نرخ سپرده را 0.25% افزایش داد و به 3.5 درصد رساند. این تصمیم با لحن هاوکیشی همراه بود زیرا پیش بینی های بانک مرکزی اروپا برای تورم برای سال های 2024 و 2025 بیشتر مورد بازنگری قرار گرفت. در آن جلسه لاگارد، رئیس بانک مرکزی اروپا، اظهار داشت که افزایش نرخ بهره در ماه جولای بسیار محتمل است و بانک مرکزی اروپا به فکر توقف آن نیست. علیرغم نشانه هایی از کاهش بیشتر در ماه ژوئن، از جمله تایید ورود منطقه یورو به رکود فنی در سه ماهه اول سال 2023، تورم همچنان نگرانی اصلی بانک مرکزی اروپا است و افزایش 0.25 درصدی نرخ بهره و رساندن آن به 3.75% در این هفته به عنوان یک معامله تمام شده فرض می شود.

تمرکز بازار بر این مورد خواهد بود که آیا افزایش نرخ بهره در این هفته، آخرین افزایش خواهد بود یا قرار است افزایشهای بیشتری صورت گیرد. اگر افزایش نرخ بهره در این هفته به عنوان آخرین افزایش توسط بازار استنباط شود، واکنش داویشی را به همراه خواهد داشت و موجب تضعیف یورو (EUR)خواهد شد. با این حال، این احتمال وجود دارد که بانک مرکزی اروپا راه را برای افزایش 0.25 درصدی دیگر در نشست سپتامبر باز بگذارد، در این صورت یورو می تواند مورد حمایت قرار بگیرد.

قبل از نشست بانک مرکزی اروپا در روز پنجشنبه، روز دوشنبه برآورد اولیه PMI های حوزه یورو برای ماه جولای منتشر خواهد شد و میتواند تصمیمگیری اعضای بانک مرکزی اروپا را به طرز قابل تاملی تحت تاثیر قرار دهد. پیشبینیهای اولیه حاکی از کاهش نسبی PMI ها نسبت به دوره قبل است. در صورتیکه نتایج همانند انتظارات منتشر شود، میتواند تردید در لحن هاوکیش اعضای بانک مرکزی اروپا را افزایش دهد که این منجر به ضعف یورو میشود. صرف نظر از تصمیم بانک مرکزی اروپا در صورتیکه در روز جمعه برآورد اولیه آخرین دادههای تورمی CPI تورم را افزایشی نشان دهد، میتواند حمایت قابل توجهی از یورو انجام دهد.

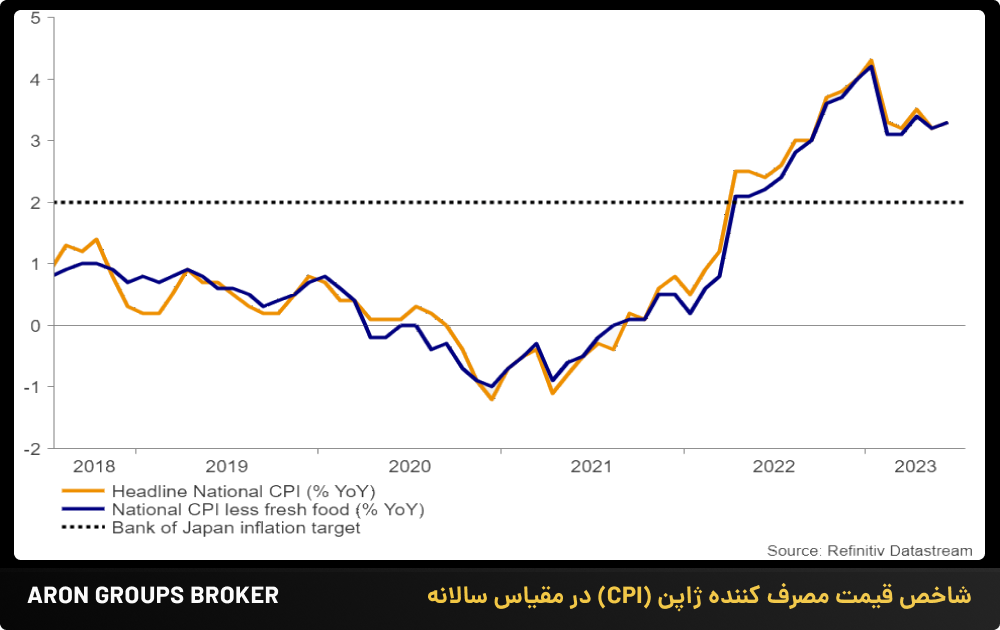

نشست بانک مرکزی ژاپن و انتظار چندانی که از آن نمیرود!!

آخرین دادههای تورم ژاپن در ماه ژوئن نشان از کاهش تورم نسبت به سال قبل دارد (3.3 درصد در مقابل 3.5 درصد نسبت به سال قبل) . اما تورم اصلی همچنان 4.2 % نشان میدهد. در کنار افزایش اخیر فشار دستمزدها در ژاپن، اظهارات اخیر بانک مرکزی ژاپن در روز 21 جولای تمام امیدها را در مورد عدم تغییر سیاستهای این بانک، ناامید کرد و بار دیگر ین از حمایت بانک مرکزی ژاپن محروم شد. بانک مرکزی ژاپن همچنان به سیاست منحنی بازده خود متعهد است و تنها راه نجات ین افزایش بسیار زیاد تورم در ژاپن است که البته اگر آن نیز از سمت بانک مرکزی ژاپن موقتی قلمداد نشود.

کپی لینک

کپی شد!