تحلیل هفتگی بازارهای مالی

July 9, 2023

تحلیل هفتگی بازارهای جهانی ( 10 تا 14 جولای 2023)

پس از آب سردی که دادههای اشتغال هفته گذشته بر سر دلار ریخت، اکنون دلار چشم به راه دادههای تورمی است تا شاید بار دیگر توان از دست رفته خود را بازیابد. دادههای تورمی چین و نشست بانکهای مرکزی کانادا و نیوزیلند از دیگر رویدادهای مهم این هفته هستد. از سوی دیگر این هفته در بریتانیا با انبوهی از دادههای اقتصادی مواجه خواهیم بود.

آنچه در این تحلیل میخوانید…

– دلار سرخورده از NFP، چشم به راه آخرین نتایج تورمی

– تورم نه چندان فزاینده، مانعی در برابر رشد اقتصادی چین

– بریتانیا و بار دیگر یک دوجین داده اقتصادی در یک هفته !!!

– کانادا و نیوزیلند، پیشگامان توقف انقباض پولی و تصمیم در مورد نرخ بهره

دلار سرخورده از NFP، چشم به راه آخرین نتایج تورمی

در واپسین روز هفته گذشته، دلار آمریکا با واکنش اولیه به نتایج مختلط دادههای مشاغل، تحت فشار فروش مجدد قرار گرفت. آخرین نتایج گزارش NFP نشان داد که ایالات متحده کمترین شغل را در 2 سال گذشته در ژوئن ایجاد کرده است، اما رشد مداوم دستمزدها همچنان به شرایط بازار کار محدود اشاره دارد که نشانهای قابل توجه بر این است که از ماه بعد، فدرال رزرو افزایش نرخ بهره را از سر خواهد گرفت.

همچنین در ماه گذشته تعداد افرادی که به دلایل اقتصادی به صورت پاره وقت کار می کردند، افزایش یافت، علت این امر تا حدی به کاهش ساعات کاری آنها به دلیل سستی کار یا شرایط تجاری بوده است. با این وجود، سرعت رشد مشاغل با توجه به معیارهای تاریخی قوی باقی مانده است که نشان دهنده شتاب در فعالیت بخش خدمات است و این موضوع بار دیگر موجب قوت گرفتن فرود نرم شده است.

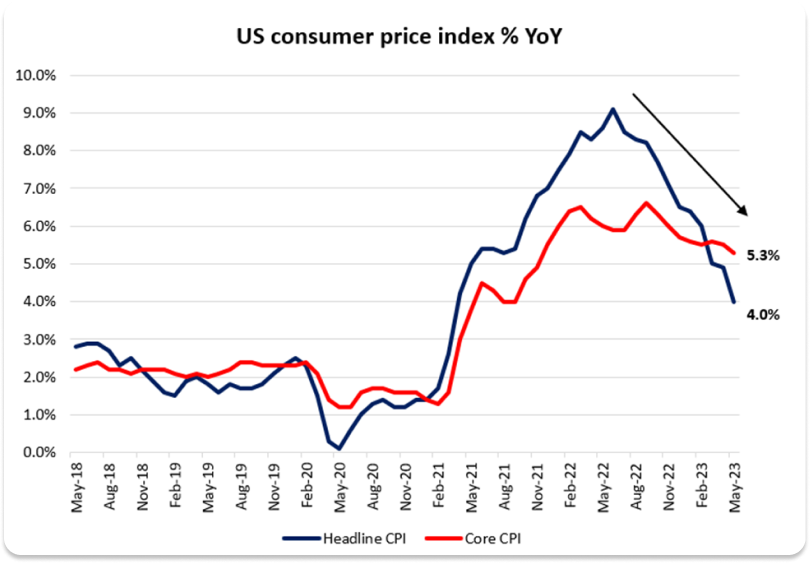

نتایج دادههای اشتغال روز جمعه موجب سرخوردگی دلار شد تا بار دیگر دلار چشم به نتایج داده های تورمی داشته باشد که در روز چهارشنبه منتشر خواهد شد. پیشبینیها حاکی از کاهش شدید نرخ تورم در مقیاس سالانه است. انتظار میرود نرخ CPI اصلی (Headline CPI) به 3.6% کاهش یابد (عدد قبلی برای آن 4% بود) و نرخ تورم هسته (core CPI) به 5% برسد (عدد قبلی برای آن 5.3% بود).

یکی از دلایل انتظار این مقدار کاهش، اعمال اثرات پایه و جایگزین کردن مقادیر ماههای اخیر به جای داده های قدیمیتر است. گرچه تورم در حال تعدیل است اما باید بین اعمال اثرات پایه و کاهش واقعی تورم تمایز قائل شویم. آخرین نتایج دادههای تورمی بخش تولید کننده (PPI) ایالات متحده نیز در روز پنجشنبه منتشر خواهد شد تا به موازات بخش مصرف کننده سرنخ بیشتری در اختیار سرمایهگذاران قرار دهد.

تورم نه چندان فزاینده، مانعی در برابر رشد اقتصادی چین

فشارهای تورمی ضعیف در دومین اقتصاد بزرگ جهان تاکنون به نشانههای سرد شدن اقتصاد افزوده است، زیرا تقاضای داخلی ملایم موجب شده قیمتهای مصرفکننده به طور متوسط تنها 0.3 درصد طی سه ماه گذشته افزایش یابد. با توجه به اینکه رئیس بانک خلق چین (PBOC) قبلاً خطرات کاهش تورم را کم اهمیت جلوه داده و همچنین نقش “اتاق فکر توسعه” را برجسته کرده است، در صورتیکه نتایج تورمی ماه ژوئن در روز دوشنبه نزدیک به صفر باشد، بار دیگر موجی از درخواستها برای انجام اقدامات بیشتر توسط مقامات چینی در نیمه دوم سال جاری ایجاد خواهد کرد. در طول یک سال گذشته، شاخص قیمت مصرف کننده چین (CPI) در 11 مورد از 12 مورد منتشر شده یا مطابق با انتظارات قبلی بازار و یا کمتر از آن بوده است. با توجه به اینکه شاخص شگفتانگیزی اقتصادی چین اخیراً از ژانویه امسال به پایینترین حد خود رسیده است، به نظر میرسد که زمینه برای نتایج ضعیف دیگر برای دادههای تورمی در ماه ژوئن فراهم شده است. انتشار نتایج ضعیف در چین میتواند موجب حمایت از دلار در روز دوشنبه بویژه در سشن آسیا گردد.

بریتانیا و بار دیگر یک دوجین داده اقتصادی در یک هفته !!!

در روز سهشنبه دادههای اشتغال بریتانیا منتشر خواهد شد. پیشبینیها حاکی از افزایش متوسط درآمد، کاهش مدعیان بیکاری، کاهش فصلی تغییرات اشتغال و عدم تغییر نرخ بیکاری است. در صورتیکه نتایج مطابق انتظارات منتشر شود، در مجموع میتواند تا حدودی در تقویت پوند موثر باشد. از سوی دیگر در روز پنجشنبه، دادههای رشد اقتصادی همانند تولید ناخالص داخلی، شاخص تولیدات صنعتی و تولیدات کارخانجات برای ماه می منتشر خواهد شد که انتظار میرود همگی نسبت به دوره قبل با افت قابل تامل مواجه شوند. در صورتیکه نتایج دادههای رشد اقتصادی بریتانیا همانند انتظارات منتشر شوند، شاهد تضعیف پوند خواهیم بود.

کانادا و نیوزیلند، پیشگامان توقف انقباض پولی و تصمیم در مورد نرخ بهره

شاید بتوان گفت از زمان شروع بحران اخیر جهانی، این ماه یکی از چالشبرانگیزترین ماهها برای بانک مرکزی کانادا بر سر تعیین نرخ بهره باشد. از یک سو آخرین آمار تورم در کانادا کاهشی بوده است و همچنین کانادا نیز هر چند کمتر اما از نتایج بحران جهانی چندان بی نصیب نمانده است و کاهش قیمت نفت نیز مزید برا علت شده است. از سوی دیگر بازار کار در کانادا همچنان داغ است و هزینه های مسکن بالا مانده و این یعنی تمامی عوامل تورمزا همچنان پابرجا هستند و کاهش اخیر نرخ تورم دلیل بر عدم افزایش مجدد آن نخواهد بود.

با توجه به استدلال فوق احتمال افزایش 0.25 درصدی نرخ بهره در جلسه روز چهارشنبه 50% است. شاید افزایش نرخ بهره بتواند حمایت بسیار گذرایی از دلار کانادا بکند اما ادامه این روند منوط به چشمانداز اقتصادی بانک مرکزی کانادا خواهد بود. اگر بیانه بانک مرکزی تمایل بیشتری به ادامه افزایش نرخ بهره را نشان دهد، دلار کانادا می تواند صعود پایدارتری داشته باشد.

اما روز چهارشنبه در آنسوی آبها در نیوزیلند اوضاع به گونه دیگری است. بانک مرکزی نیوزیلند در آخرین جلسه خود اعلام کرده است که تصمیمات جلسات بعد بر اساس دادههای اقتصادی اتخاذ خواهد شد. از ان زمان تا کنون دادههای اقتصادی مختلط منتشر شده است بنابرای فعلا اجماع بر عدم تغییر نرخ بهره توسط بانک مرکزی نیوزیلند میباشد. در صورتیکه بانک مرکزی نیوزیلند چنین تصمیمی اتخاذ کند، شاهد ریزش کیوی (NZD) خواهیم بود.

کپی لینک

کپی شد!