آخرین جلسه بانک های مرکزی در سال 2023 و تورم ایالات متحده کلیدیترین رویدادهای این هفته

December 11, 2023

شاخصهای اصلی ایالات متحده در هفتههای گذشته سیر صعودی خود را حفظ کردهاند، شگفتی صعودی گزارش NFP، کاهش نرخ بیکاری و رشد دستمزدها در روز جمعه، آخرین عاملی بوده که از این شاخص ها حمایت کرده است. داوجونز، نزدک و S&P500 تلاش میکنند به دنبال کاتالیزوری باشند تا به بالاترین حد خود در سال جدید برسند. بدون شک همه نگاهها به گزارش آتی حقوق و دستمزد غیرکشاورزی (NFP) ایالات متحده برای سرنخ های بیشتر معطوف خواهد بود، جایی که بازارها امیدوارند تعداد مشاغل کمتری را مشاهده کنند تا انتظارات کاهش نرخ بهرهی 1.25 درصدی در سال 2024 را کاهش دهند.

همچنین در هفته گذشته، حرکتهای قابلتوجهتری در قیمتهای نفت مشاهده شد، زیرا همانطور که در تحلیل هفتگی 27 نوامبر هشدار داده بودیم نشست اخیر اوپک پلاس در کنار رکوردشکنی کاهش تولید در خارج از ایالات متحده، نتوانست اعتقاد زیادی به کف قیمتی ایجاد کند. انتظار میرود نفت بار دیگر پایینترین سطح قیمتی خود از ابتدای سال تا به امروز را نیز لمس کند.

هفته پیش رو، بسیاری از بانک های مرکزی آخرین جلسهی خود در سال 2023 را برگزار خواهند کرد و آخرین تصمیمات خود را در مورد نرخ بهره اتخاذ خواهند کرد. انتظار میرود بانک مرکزی انگلستان و بانک مرکزی اروپا نرخ بهره را متوقف کنند. در مورد فدرال رزرو سرمایه گذاران به دنبال نشانهای از کاهش بزرگ در نرخ بهره در جلسات آتی خواهند بود و در مورد بانک مرکزی سوئیس کاهش نرخ بهره سناریوی کمتر محتمل نشست این بانک میباشد.

همچنین انتظار میرود جفت ارز USD/JPY یک حرکت نزولی شدید را در پایان هفته تجربه کند، زیرا موقعیت نزولی افراطی در ین همچنان با هرگونه اعتبارسنجی از سوی مقامات بانک مرکزی ژاپن به چالش کشیده میشود. تحلیل اختصاصی USDJPY

تورم ایالات متحده در بخش مصرف کننده (CPI) و نیز در بخش تولید کننده (PPI )،خرده فروشی و PMIهای فلش این کشور از دیگر داده های کلیدی این هفته خواهند بود و از این جهت مورد توجه خواهند بود که میتوانند نشانههایی ارائه دهند مبنی بر اینکه آیا صعود پایان سال میتواند ادامه یابد یا خیر. بریتانیا نیز با انتشار انبوهی از دادههای اقتصادی مهم در کنار نشست بانک مرکزی کولاک خواهد کرد. تحلیل اختصاصی جفت ارز GBPUSD

فدرال رزرو چقدر در سال 2024 نرخ بهره را کاهش خواهد داد؟

به طور گستردهای انتظار میرود فدرال رزرو، نرخ هدف صندوق های فدرال را در ماه دسامبر در 5.25٪ -5.50٪ بدون تغییر نگه دارد، لذا آنچه در نشست 13 دسامبر در کانون توجهات خواهد بود، پیش بینی های اقتصادی فدرال رزرو و به روز رسانی نمودار دات پلات خواهد بود. در حالی که سنجش انتظارات اجماعی حول نمودار دات پلات دشوار است، اما اگر پیش بینی به روز شده فدرال رزرو سه کاهش نرخ بهره را در سال 2024 نشان دهد، راه خوبی برای تأیید این موضوع است که فدرال رزرو چرخه افزایش نرخ خود را در ماه جولای به پایان رسانده است و بازار در حال حرکت در مسیر انقباضی کاهش نرخ در سال 2024 است. در صورتیکه چنین سناریویی رخ دهد شاهد رشد دلار و ادامه ریزش اونس خواهیم بود. در صورتیکه در نمودار دات پلات تعداد دفعات بیشتری برای کاهش نرخ بهره در سال 2024 پیش بینی شود، میتوانیم شاهد ریزش دلار و افزایش قیمت اونس باشیم. تحلیل اختصاصی اونس

نکته دیگر که باید به آن توجه داشت، موضعگیری آقای پاول، رئیس فدرال رزرو در نشست مطبوعاتی پس از جلسه خواهد بود. با توجه به نتایج اخیر تورمی بازارها شرایط را برای کاهش نرخ بهره در جلسات آتی مهیاتر میبینند، لحن داویش آقای پاول همراهی بیشتری میتواند در بازار ایجاد کند. اما اگر آقای پاول لحن هاوکیشی داشته باشد، احتمال اینکه بازار با تردید با آن برخورد کند به طور قابل تاملی بالا خواهد بود.

آیا تورم ایالات متحده و خرده فروشی میتوانند از دلار حمایت کنند؟

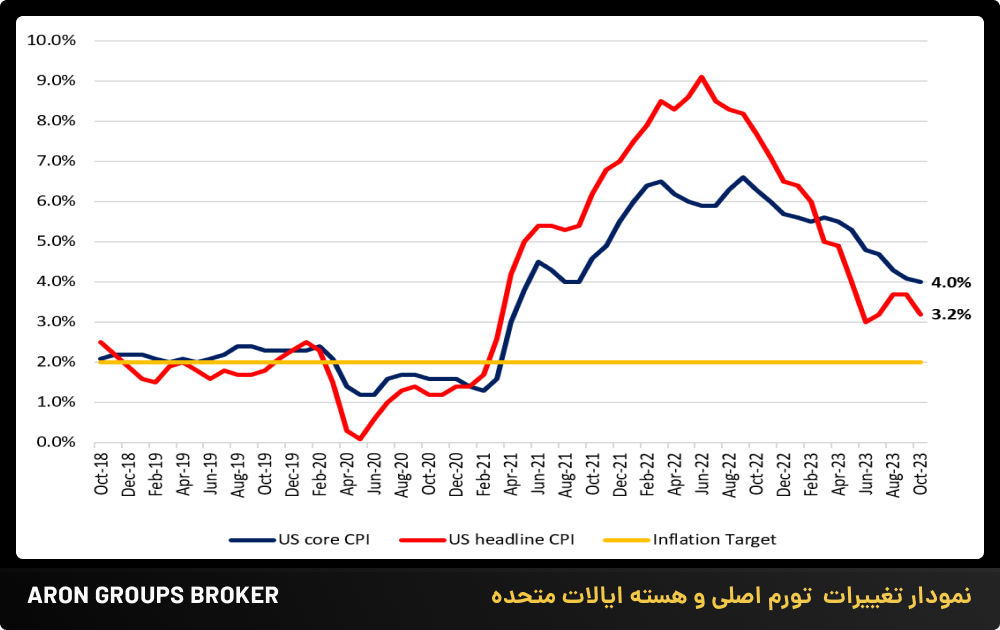

تورم ایالات متحده در طول سال گذشته روندی نزولی داشته است و از اوج خود یعنی 9.1% در ژوئن 2022 به 3.2% در اکتبر 2023 تعدیل شده است. با این حال، با توجه به اینکه تورم اصلی هنوز دو برابر هدف 2 درصدی فدرال رزرو است، صورتجلسه فدرال رزرو در نوامبر نشان داد که سیاست گذاران ایالات متحده همچنان نگران هستند که تورم ممکن است چسبنده باشد و راهها را برای انجام اقدامات بیشتر باز بگذارد. جرومی پاول، رئیس فدرال رزرو تاکید کرد که “اگر لازم باشد سیاست های سخت گیرانه بیشتر شود، ما (فدرال رزرو) در انجام آن تردید نخواهیم کرد.”

پیشرفت بیشتر تورم برای تثبیت دیدگاههای مربوط به حفظ نرخ بهره در نشست دسامبر فدرال رزرو و مهمتر از آن، برای اعتبار بخشیدن به قیمتگذاری پایینتر بازار برای کاهش نرخ 1.25 درصدی در سال ۲۰۲۴ به دقت بررسی خواهد شد. انتظار میرود در روز سه شنبه تورم اصلی و تورم هسته (Core CPI) به ترتیب 0.1% و 0.2% در اشل ماهانه افزایش یابد و در اشل سالانه تورم اصلی از 3.2% قبلی به 3.1% کاهش یابد، در حالی که تورم هسته ممکن است در 4% بدون تغییر باقی بماند. روز چهارشنبه نیز تورم بخش تولید (PPI) منتشر خواهد شد، همانند بخش مصرف کننده انتظار میرود تورم اصلی و تورم هسته (Core CPI) به ترتیب 0.1% و 0.2% در اشل ماهانه افزایش یابد در صورتیکه تورم ایالات متحده در ماه نوامبر بیش از انتظارات باشد، میتواند به رشد دلار کمک کند و در غیر این صورت دلار حمایتی از جانب تورم دریافت نخواهد کرد و شاهد پرواز اونس خواهیم بود.

روز پنجشنبه، دادههای خرده فروشی برای ماه نوامبر منتشر خواهد شد. انتظار میرود این شاخص نسبت به ماه قبل بدون تغییر و در عدد 0.1%- باقی بماند. در صورتیکه نتایج خرده فروشی بهتر از انتظارات ظاهر شود، میتواند از دلار و بازار سهام حمایت کند.

روز جمعه نیز برآورد اولیهی PMI های تولیدی و خدماتی فلش برای ماه دسامبر و شاخص تولیدات صنعتی برای ماه نوامبر منتشر خواهد شد. پیش بینی ها حاکی از آن است که flash PMI ها در ماه دسامبر افت نسبی را تجربه کند و شاخص تولیدات صنعتی در ماه نوامبر از 0.6%- دوره قبل به 0.2% افزایش یابد. افت PMI ها شرایط را برای رشد دلار دشوار خواهد کرد و در صورتیکه شاخص تولیدات صنعتی نیز نتواند انتظارات را برآورده کند، فشار بر دلار مضاعف خواهد بود و چنین نتایجی مانعی بر سر روند صعودی سهام ایجاد خواهد کرد.

جلسه بانک مرکزی انگلستان در محاصره دادههای فراوان اقتصادی

این هفته در حالی بانک مرکزی انگلستان در روز پنجشنبه جلسه خواهد داشت که در روزهای پیش و پس از جلسه این بانک انبوهی از دادههای مهم اقتصادی در بریتانیا منتشر خواهد شد. داده های اخیر تورمی در بریتانیا کاهشی بودند و این به نوبهی خود فشار بر بانک مرکزی برای پایان دادن به سیاست انقباضی را کاهش داده است. قبل از جلسه نیز در روز سهشنبه دادههای اشتغال بریتانیا برای ماه اکتبر و در روز چهارشنبه تولید ناخالص داخلی (GDP) و شاخص تولیدات صنعتی بریتانیا برای ماه اکتبر منتشر خواهد شد. نتایج این داده ها پیش از نشست بانک میتواند بر تصمیم بانک مرکزی انگلستان تاثیر بگذارد.

در صورتیکه بازار کار داغتر از انتظارات باشد، GDP و شاخص تولیدات صنعتی بهتر از انتظارات ظاهر شود، نه تنها میتواند از پوند حمایت کند، بلکه میتواند لحن داویش بانک مرکزی انگلستان را ملایمتر کند. انتظار میرود در روز پنجشنبه، بانک مرکزی انگلستان تغییری در نرخ بهره ندهد اما احتمال دارد، راه را برای بالا نگه داشتن نرخ بهره به مدت طولانیتر باز بگذارد، مگر اینکه نتایج دادههای اقتصادی مانع این کار شود. تحلیل اختصاصی جفت ارز GBPUSD

نکته دیگر که در وضعیت پوند در هفته جاری باید بدان توجه کرد، وضعیت دلار و سهام ایالات متحده است، حال نامساعد دلار و وضع رو به رشدسهام ایالات متحده تاثیر مثبتی بر پوند خواهد گذاشت و میتواند رویدادهای داخلی را تحت الشعاع قرار دهد.

در روز جمعه نیز برآورد اولیهی PMI های ماه دسامبر منتشر خواهد شد. پیش بینی ها حاکی از بهبود نسبی در PMI ها نسبت به ماه قبل میباشد. در صورتیکه نتایج همانند انتظارات و یا بهتر منتشر شود، میتواند از پوند حمایت کند.

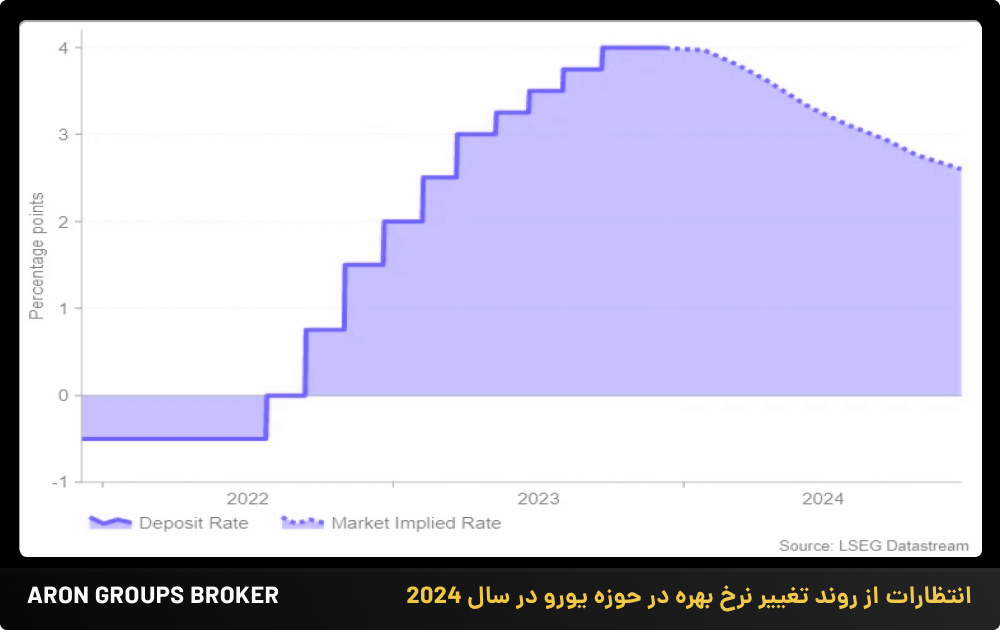

آیا یورو میتواند به حمایت بانک مرکزی اروپا امیدوار باشد؟

روز پنجشنبه بانک مرکزی اروپا امسال آخرین جلسه خود در سال 2023 را برگزار خواهد کرد. با وجود اینکه تورم در چند ماه گذشته به طور متوالی در حوزه یورو کاهش یافته اما انتظار نمیرود بانک مرکزی اروپا بخواهد تغییری در نرخ بهره خود ایجاد کند. لذا بیانیه بانک مرکزی اروپا و موضع گیری خانم لاگارد، رئیس این بانک پس از جلسه اهمیت بسیار بیشتری خواهد داشت. هر چقدر شواهد مبنی بر نزدیکتر بودن شروع پایان سیاست انقباضی در سال 2024 باشد موجب تضعیف بیشتر یورو خواهد شد و برعکس.

برآوردهای اولیه شاخص های PMI حوزه یورو برای ماه دسامبر در روز جمعه منتشر خواهند شد. پیش بینی ها حاکی از آن است هر دو PMI بخش خدماتی و بخش تولیدی بهبود نسبی داشته باشند اما همچنان در محدودهی انقباض باقی بمانند. در صورتیکه PMIها بهتر از انتظارات ظاهر شوند، میتوانند تا حدودی از یورو حمایت کنند به شرطی که دلار خوش ندرخشد. تحلیل اختصاصی EURUSD

چه انتظاری میتوان از بانک مرکزی سوئیس داشت؟

علیرغم انتشار نتایج ضعیف دادههای تورمی و رشد اقتصادی اخیر در سوئیس، سرمایه گذاران بر این باورند که احتمال کمی وجود دارد تا بانک مرکزی سوئیس بخواهد نرخ بهره خود را کاهش دهد. انتظار می رود در جلسه روز پنجشنبه بانک مرکزی سوئیس نرخ بهره را تغییر ندهد. اما چشم انداز و برنامه این بانک برای سال 2024 به دقت رصد خواهد شد. هرچقدر تعداد دفعات کاهش نرخ بهره کمتر و شروع کاهش آن دیرتر استنباط شود، به همان میزان از فرانک حمایت خواهد کرد. و برعکس.

اوزی چشم به راه دادههای اشتغال استرالیا

در ماه اکتبر، اقتصاد استرالیا 55 هزار شغل در مقابل 20 هزار شغل مورد انتظار ایجاد کرد. نرخ بیکاری از 3.6% به 3.7% افزایش یافت، زیرا نرخ مشارکت از 66.8% به 67% افزایش یافته بود. در روزهای آتی ، بازار به دنبال افزایش +10 هزار نفر در اشتغال و افزایش نرخ بیکاری از 3.7٪ به 3.8٪ است. انتظار می رود نرخ مشارکت بدون تغییر در 67% باقی بماند. نتایج ضعیف دادههای اقتصادی اخیر استرالیا به همراه لحن هاوکیش رئیس این بانک موجب شده انتظارات از بانک مرکزی استرالیا برای کاهش نرخ بهره به سپتامبر 2024 برسد. داده های بازار کار هفته پیشرو این پتانسیل را دارد که اگر سردتر از انتظارات باشد، این زمانبندی را به جلو بیاندازد که در این صورت موجب تضعیف اوزی خواهد شد در غیر این صورت اگر نتایج داغتر از حد انتظار باشد، زمان کاهش نرخ بهره را به تعویق خواهد انداخت و در این حالت میتواند از اوزی حمایت کند.

ین زیر ذره بین سرمایه گذاران

این هفته در ژاپن انبوهی از دادههای اقتصادی منتشر خواهد شد. اما انتظار نمیرود نتایج آنها تاثیر قابل توجهی بر وضعیت ین بگذارد. آنچه این دادهها را برای سرمایه گذاران جذاب میکند، این است که نتایج آنها چه مقدار میتواند در نرمش بانک مرکزی ژاپن برای افزایش نرخ بهره موثر باشد. زیرا با نزدیک شدن به انتهای سال 2023 و شروع گام به گام کشورهای دیگر برای کاهش نرخ بهره، بانک مرکزی ژاپن با پایان دادن به نرخ بهره منفی خود در سال 2024 میتواند در شرایط ایده آل از ین حمایت کند و وجود چنین دیدگاهی در بازارها در روزهای اخیر توجهات به سمت ین را جلب کرده و تا حدودی باعث تقویت ین شده است.

اگر دادههای اقتصادی ژاپن در این هفته طبق انتظارات بازار ظاهر شوند، سرمایه گذران نسبت به افزایش نرخ بهره امیدوارتر خواهند شد و ین فرصت رشد بیشتری را در روزهای آتی خواهد داشت. تحلیل اختصاصی جفت ارز USDJPY

آیا شاخص تولیدات صنعتی چین سخن جدیدی برای گفتن دارند؟

شاخص های PMI اخیر و همچنین دادههای تجاری چین نشان میدهد که مسیر بهبودی اقتصاد چین ناهموار است، با عدم بهبود قابلتوجه در شرایط اقتصادی که درخواستها برای حمایت بیشتر از سوی مقامات را تقویت میکند. فقط در هفتهی گذشته، شاخص هانگ سنگ به پایین ترین حد یک ساله خود رسیده است و عملکرد آن به طور قابل توجهی از سایر شاخص های بزرگ جهانی متفاوت است.

اجماع بر این است که تولید صنعتی چین از 4.6% قبلی به 5.6% بهبود یابد. انتظار میرود خردهفروشی در نوامبر به 12.5% از 7.6% قبلی افزایش یابد، همچنین انتظار میرود سرمایهگذاری داراییهای ثابت نسبت به 2.9% قبلی، اندکی بالاتر از 3% باشد. درجاتی از اثرات پایه ممکن است در نتایج تاثیر گذار باشد، با تمامی شرایط گفته شده فعالان بازار همچنان به دنبال بارقههای امیدی برای بهبود شرایط اقتصادی در ماههای آینده خواهند بود.

هر نوع خبر خوشایند از سمت چین موجب تقویت ارزهای کالا محور همانند دلار استرالیا (AUD) و دلار نیوزیلند (NZD) و تضعیف دلار آمریکا (USD) خواهد شد.

کپی لینک

کپی شد!